HEC Paris, #1 Executive Education (classement FT)

HEC Paris, #1 Executive Education (classement FT)

Les cours sont ouverts à tous. Il n’y a pas de processus de sélection. Mais, comme tout programme d’HEC Paris, il répond à un haut degré d’exigence académique et requiert un fort niveau d’engagement et de rigueur intellectuelle.

Si ce Certificat n’exige pas à proprement de “prérequis”, il s’agit toutefois d’une formation en finance d’entreprise de niveau 2. Pour être en mesure d’en tirer pleinement profit, il est donc indispensable que les participants aient assimilé, lors de leur parcours académique ou professionnel, les connaissances de base comptables et financières (telles qu’elle sont par exemple enseignées dans l’ICCF@HEC Paris)

Au-delà de la certification, la valeur de votre formation dépend largement de votre motivation personnelle, de votre curiosité et de votre investissement dans votre projet d’apprentissage.

Avoir accès à un ordinateur (PC ou Mac) muni d’une connexion internet.

Cette pédagogie repose sur 3 piliers qui seront portés à travers le certificat :

- Pédagogie active : alternance d’exposés de concepts, d’exemples concrets et de participation de l’apprenant (quiz de compréhension, études de cas…) demandant une forte implication tout au long du cursus ;

- Opérationnalité des apprentissages : partage d’expérience des formateurs et de conseils pratiques pour mettre en œuvre les concepts décrits dans les différents modules ;

- Enseignement par les compétences : de nombreux concepts et outils directement issus du monde de l’entreprise jalonnent le cursus, portés par les formateurs et leur expertise.

Le programme est constitué de trois cours de six semaines, suivis d’un examen final :

- Cours 1 – Structure financière et financements : comprendre l’équilibre du bilan et choisir les principales composantes de son financement, sélectionner et gérer ses financements en dette, « restructurer » son passif

- Cours 2 – Fusions-acquisitions (M&A) : appréhender les fondements du M&A, sélectionner un process de cession, savoir valoriser, structurer et négocier, maîtriser les offres publiques, …

- Cours 3 – Capital & Ingénierie financière : lever et rendre du capital, optimiser la structure de son actionnariat, se tourner vers le private equity, réussir son introduction bourse, optimiser la structure interne de son Groupe

Les 4 à 5 premières semaines de chaque cours sont dédiées à l’étude des ressources pédagogiques.

Chaque semaine :

- Une dizaine de vidéos de cours (parfois un peu plus certaines semaines mais sans dépasser une quinzaine) d’environ 6 minutes chacune sont mises en ligne avec la possibilité de les visionner à son rythme, pendant toute la durée du cours

- Des exercices d’application et des quiz permettent de valider sa compréhension du cours

- Lors de sessions live hebdomadaires, le professeur échange en direct avec les participants et répond aux questions posées.

De plus, une Masterclass de lancement et trois Masterclass de cours sont organisées en présentiel à Paris et retransmises via le web, afin de compléter le cours notamment avec des témoignages de personnalités marquantes de la vie des affaires.

Les dernières semaines de chaque cours permettent la consolidation des acquis par une étude de cas de synthèse, comptant pour l’obtention du certificat.

La dimension collaborative du programme est importante : à travers le forum, les sessions live et les Masterclass, les participants échangent, reçoivent des réponses à leurs questions, ainsi que des conseils.

Les cours, les ressources et les activités pédagogiques sont accessibles, à tout moment et partout, à partir de la plateforme d’apprentissage.

- Pour s’inscrire, cliquez sur le bouton « je m’inscris » et remplissez les deux questionnaires

- La formation débutera à la prochaine session indiquée en haut de la page

Le premier cours a pour objectifs de comprendre l’équilibre du bilan et savoir choisir les principales composantes de son financement, sélectionner et gérer ses financements en dette et enfin « restructurer » son passif.

Rappel des grands équilibres du bilan

- Les 4 composantes clés du « bilan économique »

- Existe-t-il une structure financière optimale ?

- Grands critères de choix de la structure financière

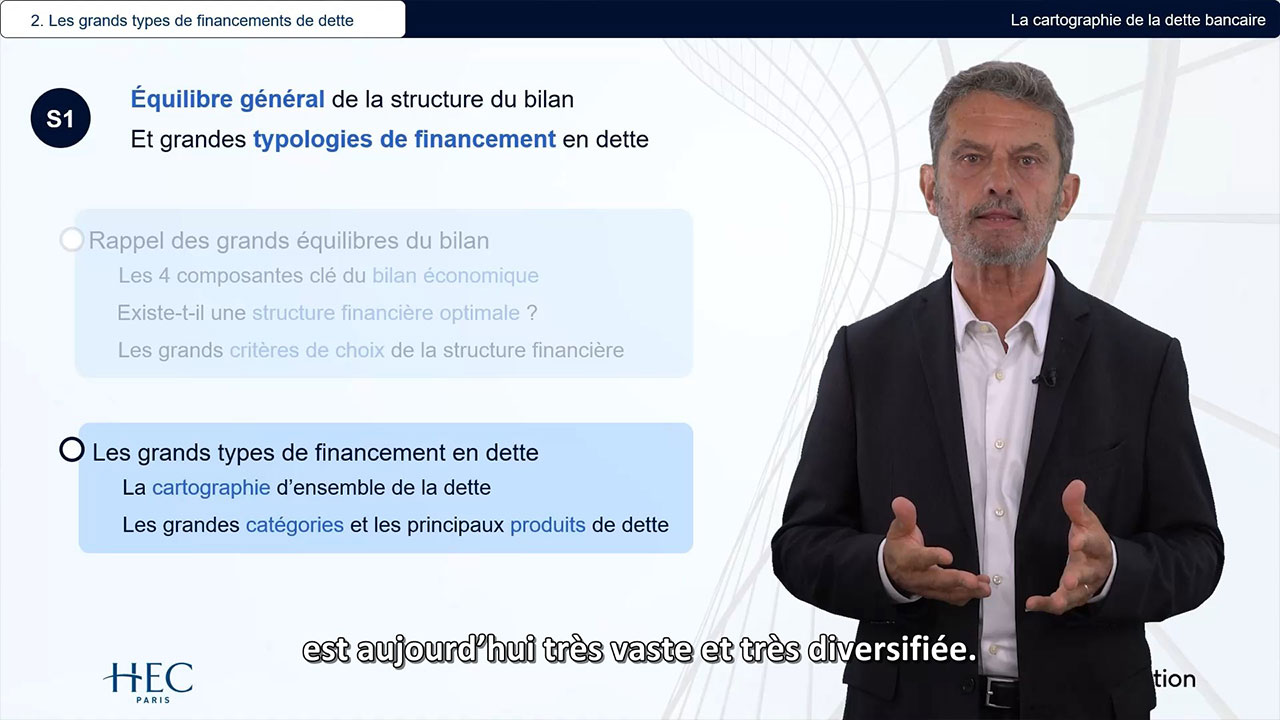

Grands types de financements en dette

- « Cartographie » d’ensemble de la dette bancaire et financière (financement général ou « dédié /adossé » avec ou sans « recours », court ou moyen/long terme, financement bancaire ou de marché)

- Grandes catégories de financements à court terme : facilités de caisse, découverts, RCF, papier commercial, escompte, Dailly, affacturage, credocs, titrisatio

- Grandes catégories de financements à MT/LT : « term loans », « RCF », émissions obligataires, émissions « equity-linked », titres hybrides, prêts et émissions « verts », « crowdlending », immobilier, export, « project finance », financement acquisitions, financements LBOs, …

Grands leviers pour structurer sa dette

- Adosser ou non sa dette et notions de « recours » ?

- Se financer par une banque ou par le marché ?

- Quelle maturité et quelles échéances de remboursement ?

- En quelle devise emprunter ?

- S’endetter à taux fixe ou à taux variable ?

- Quelle « séniorité » pour sa dette ?

- Quelle politique de « covenants » ?

- Quel coût du crédit et quel impact sur la structure financière globale ?

Crédits bancaires (à MT/LT)

- Principaux éléments du contrat de prêt : « term loan », RCF, « term sheet» et documentation bancaire

- Mise en place du crédit : examen et décision de crédit ; organisation des engagements entre banques (lignes bilatérales ,« club deal », syndication)

Financements adossés/dédiés (à MT/LT)

- Financements immobiliers : crédit hypothécaire, crédit-bail, « sale and lease back»

- Financement de projet (« project finance»)

- Financement d’acquisition : dette LBO

- Autres principaux financements adossés/dédiés

Émissions obligataires (et assimilés)

- Grands paramètres (prix émission, remboursement, échéance, garanties et subordination, coupon, spread, rendement actuariel, importance de la notation, distinction « investment/non investment grade »)

- Grands types d’obligations (obligations à taux fixe et taux variable (FRN), obligations indexées, obligations à « haut rendement », placements privés d’obligations (Euro PP, USPP, Schuldschein) – avantages/inconvénients) et produits connexes (CDS, covered bonds, …)

- Structuration et placement des obligations (cadre documentaire et juridique, programmes EMTN, calendrier, placement et exécution)

Titres hybrides

- Produits hybrides « equity-linked » (obligations convertibles, autres produits assimilés)

- Autres titres hybrides

Développement récent des financements « verts, responsables et durables »

- Motivations des émetteurs et des investisseurs (considérations ESG, pression de l’environnement, notation externe ESG, rapports intégrés, … )

- Une offre de financements de plus en plus étendue (principaux produits bancaires et produits de marché)

Renégociation courante de la dette

« Restructuration » (« restructuring »)

- Un contexte de crise

- Causes et symptômes de la détresse financière

Remèdes

- Objectifs et cadre relationnel et juridique

- Restructuration de la dette

- Restructuration du capital

Quelle sortie de crise ?

Le cas d’une société traité par :

- Un questionnaire

- Une note de synthèse de 500 à 600 mots

Le deuxième cours a pour objectifs d’appréhender les fondements du M&A, sélectionner un process de cession, savoir valoriser, structurer et négocier, maîtriser les offres publiques, …

Marché du M&A et fondements de la croissance externe

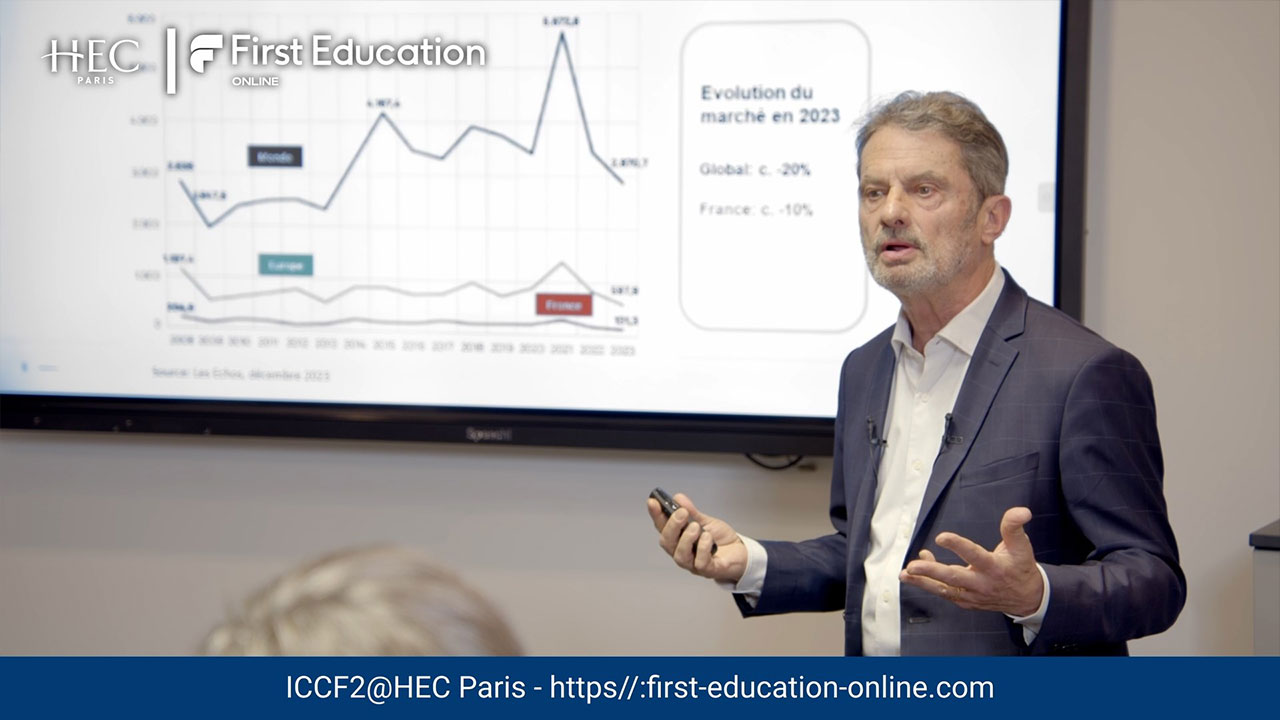

- Définition et taille du marché

- Facteurs et enjeux macro et microéconomiques

- Les différents intervenants dans une transaction (conseils financiers, avocats, transaction services, consultants, conseils managements, autorités règlementaires, …)

Cadre du changement de contrôle : « process » de cession

- Le « gré à gré »

- Les « enchères »

- Comprendre la dynamique d’un process

Valorisation dans le contexte d’une transaction M&A

- Pourquoi et pour qui procéder à une évaluation ?

- Grandes méthodologies : panorama d’ensemble, comparables, « DCF », autres méthodes

- Synthèse et enjeux dans la négociation

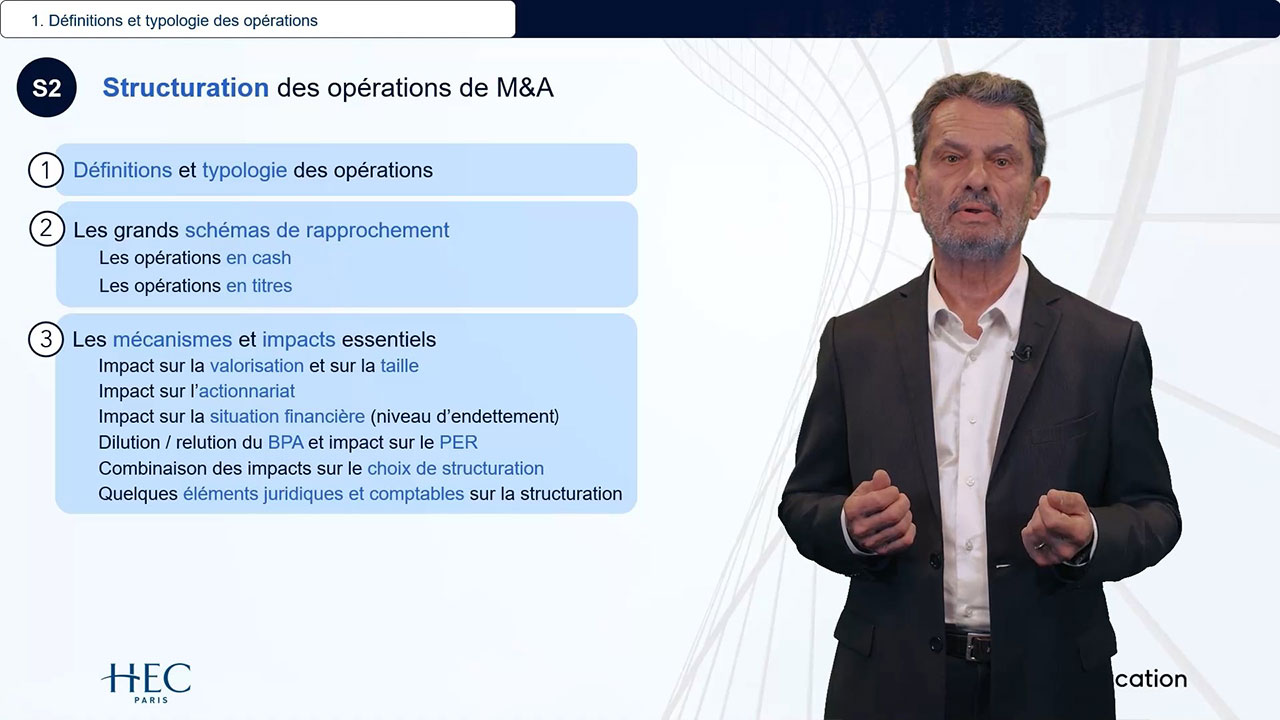

Définition et typologie des opérations

- Qu’appelle-t-on une « fusion » et qu’appelle-t-on une « acquisition » ?

- Classification d’ensemble des types d’opérations

Grands schémas de rapprochement

- Opérations en « cash »

- Opérations en « titres »

- Autres schémas possibles

Mécanismes et impacts essentiels

- Impact sur la valorisation et sur la taille

- Impact sur l’actionnariat

- Impact sur la situation financière (niveau d’endettement)

- Dilution/relution du BPA et impact sur le PER

- Quelques éléments juridiques et comptables de la structuration

- Combinaison des impacts sur le choix de la structuration

Synergies : fondement et partage

Séquencement et détermination du prix

- Passage progressif entre la valeur d’entreprise et le prix des titres et principaux paramètres financiers négociés

- Délai éventuel entre « signing » et « closing » et ses conséquences

- Ajustements de prix pré ou post-closing

- Autres leviers de la négociation pouvant affecter le prix

« Due diligence »

- Définitions et buts

- Les différents types de « due diligence »

- Cas particulier des « vendor due diligence » (« VDD »)

Structuration et formalisation juridiques des accords

- Positionnement des accords dans le calendrier d’un process d’enchères

- Phase 1 : de « l’Information Memorandum » (« Info Memo ») à la sélection des candidats

- Phase 2 : de l’ouverture de la « Data Room » à la sélection du candidat finaliste

- Phase 3 : de la lettre d’exclusivité au « Signing/Closing »

- Focus sur le contrôle de la concurrence

Définitions et choix tactiques des offres publiques

- Définition et spécificités des offres publiques

- Choix tactique de l’offre publique

Aperçus juridiques et réglementaires des offres publiques en France

- Contraintes de la montée au capital d’une société cotée

- Lancement et déroulé d’une offre publique

- « Défenses anti-OPA »

Aspects financiers des offres publiques

- Les différents types d’offres et leurs implications globales (OPA, OPE, offres « mixtes », etc.)

- Les grands leviers de la négociation (prix ou parité, poids des “collèges” d’actionnaires; primes; synergies, sens de la fusion)

- Le comportement des cours de bourse en période d’offre

Financement du M&A et processus d’intégration

- Financement du M&A : les deux “règles d’or” et les divers modes de financement

- Enjeux de l’intégration (« PMI» – « Post-Merger Integration »)

Étude d’un cas réel d’une société cotée dont vous serez amené à produire une valorisation en mettant en œuvre les principales méthodes et approches vues pendant les 4 semaines de cours et à réfléchir aux fondements de sa valeur.

Le troisième cours a pour objectifs d’optimiser la structure de son actionnariat, de lever et rendre des fonds aux actionnaires, de se tourner vers le private equity, de réussir son introduction bourse, et d’optimiser la structure interne de son Groupe.

Optimiser et conforter la structure du capital

- Connaître et comprendre ses actionnaires

pactes d’actionnaires - Comment conforter le contrôle du capital (droit de vote différenciés, commandites, structures en « cascades », …)

Distribuer et lever des fonds auprès des actionnaires

- Distribuer des fonds aux actionnaires

- Lever des fonds auprès des actionnaires

Typologie et positionnement des fonds d’investissement

- L’univers spécialisé et fragmenté des fonds d’investissement

- Des volumes considérables dominés par le LBO

Cycle du LBO

- Mise en place du LBO et effet de levier

- Optimisation de la perforance opérationnelle

- Conditions de sortie

L’industrie des fonds du LBO et de private equity/LBO

- Cibles et dette d’acquisition

- Comment fonctionne un fonds de LBO

- Intéressement des équipes dirigeantes sous LBO

- Un monde de financement très différent de celui des jeunes pousses

Choix préalables

- Pourquoi aller en bourse

- Être un bon candidat pour une IPO

- Choix du marché de cotation

- Différentes formes d’IPO’s

Origination et préparation

- Calendrier-type

- Origination

- Préparation

Documentation et « pre-marketing »

- Documentation et relation AMF

- Notes de recherches des analyses financiers et « pre-marketing »

Déroulement de l’opération d’IPO

- Décision et modalités de lancement

- « Road-shows », livre d’ordres, prix final et allocations

- Première cotation et « stabilisation »

- IPOS alternatives et conclusion sur les IPOs

Contexte et motivations

- Contexte

- Motivations et incitations externes

- Motivations et incitations internes

- Quel modèle optimal ?

Quelques techniques d’ingéniérie financière

- Pratique des intérêts minoritaires

- Sortie de bourse

- Scission («demerger »)

Gestion de l’organigramme financier

- Leviers et contraintes

- Gestion interne de organigramme

- Faire coïncider organigramme financier et organisation opérationnelle ?

Les cas d’étude de sociétés sont traités au travers de questionnaires.

Test de 10 questions

L’examen final est un QCM de deux heures et 120 questions. Les candidats peuvent le passer dans plus de 150 pays, dans un centre Pearson Vue, dans les deux mois qui suivent la fin du cours « Capital & ingénierie financière »

Les conditions d’obtention du certificat ICCF2@HEC Paris sont les suivantes :

- participation active aux trois cours constituant le programme académique ;

- obtention d’une note moyenne minimale de 10/20 à chaque étude de cas ;

- obtention d’une note minimale de 500/800 à l’examen ICCF2@HEC Paris.

La note finale est composée pour 30% des notes obtenues aux études de cas et pour 70% de la note obtenue à l’examen final.