Comprendre les flux financiers : un pilier essentiel de la formation en métiers de la finance

Le 17 juin 2026

Les experts en comptabilité nationale se concentrent actuellement sur l’analyse des comptes financiers des divers intervenants économiques. Au niveau mondial, les services du Fonds Monétaire International travaillent à élaborer des schémas de comptes nationaux intégrés. Ces derniers englobent à la fois les flux liés à la consommation, à la production, aux échanges de biens et de services et aux investissements. Ceux associés aux variations des créances et des dettes, ainsi qu’aux transferts de revenus, sont également pris en compte. En France, ces comptes existent depuis longtemps. Toutefois, les récents Comptes de la Nation, publiés avec un complément méthodologique, mettent l’accent sur les opérations financières. En finance, les flux financiers sont également exploités et analysés pour déterminer la rentabilité d’une entreprise. Que sont les flux financiers ? Quelle est leur différence avec les flux monétaires ? Comment les flux financiers contribuent-ils à la mondialisation ?

Décryptage grâce aux enseignements de l'ICCF@HEC Paris.

Qu’est-ce qu’un flux ?

Dans une économie de marché, chaque transaction à caractère économique implique un flux monétaire, fictif ou réel. Les flux réels s’accompagnent de mouvements de monnaie, à la différence des échanges fictifs. Dans ce dernier cas, l’opération se déroule comme si des mouvements de monnaie avaient réellement eu lieu.

Quels sont les différents types de flux ?

Il existe trois types de flux monétaires de diverses natures : les flux de répartition, les flux de paiement et les flux financiers. Ces catégories sont similaires, à quelques divergences près, aux trois classes d’opérations déterminées par les Comptes de la Nation : opérations de répartition, opérations de biens et service, opérations financières.

En quoi consistent les flux de paiement ?

Les flux de paiement correspondent à la contrepartie de l’achat de biens et de services. De ce fait, ils peuvent être attribués, soit :

- Soit aux achats de biens et de services de consommation ;

- Soit au paiement du travail et des matières dédiées à la production ;

- Soit à l’acquisition de services inhérents aux opérations d’investissements ;

- Soit à l’achat de biens d’investissement.

Bon à savoir : ces flux sont réunis dans le tableau « Biens et Services » dans les Comptes de la Nation.

Que comprennent les flux de répartition ?

Les flux de répartition désignent la distribution ou la redistribution des revenus. D’une part, l’affectation des revenus s’effectue selon leurs différentes destinations : dividendes, intérêts, autofinancements des entreprises, rémunération d’entrepreneurs individuels.

D’autre part, ces comptes incluent les transferts de revenus : contributions sociales, impôts, prestations sociales, subventions. Ces flux financiers sont notamment retrouvés dans « les comptes d’affectation » des agents économiques, et imputés dans le tableau « Opérations de répartition ».

Quels sont les flux financiers ?

Les flux financiers représentent les mouvements de valeur financière entre différents acteurs économiques, tels que les États, les entreprises et les ménages. Ils sont à différencier des flux de trésorerie internes aux entreprises en comptabilité. Les banques jouent un rôle essentiel dans la dynamique de ces circuits financiers en facilitant les transactions. Au niveau macroéconomique, les flux financiers englobent des éléments tels que les investissements directs à l’étranger, les transferts de fonds internationaux et le rapatriement des bénéfices.

Ces flux monétaires sont également privilégiés comme des flux financiers. La comptabilité nationale les intègre dans sa balance des paiements, notamment dans son compte financier.

Les flux financiers constituent les flux monétaires ajoutés de la variation ou de la création d’une créance, généralement en contrepartie d’une dette. À l’instar des flux de transfert, ces flux ont pour effet d’augmenter les ressources des acteurs qui les reçoivent et de diminuer celles des acteurs qui les émettent. Ici, aucun échange de biens ou de services n’a lieu. Les flux financiers seuls entraînent des modifications des créances et des dettes des agents en question, si les flux de transferts les gardent inchangés.

Dans les Comptes de la Nation, les flux financiers sont visibles dans les « comptes financiers » des acteurs économiques et rassemblés dans le Tableau des Opérations financières. À noter que les opérations présentes dans ces comptes concernent principalement les éléments suivants :

- La monnaie ;

- Les titres à court terme ;

- Les autres dépôts ;

- Les obligations ;

- Les crédits à court terme ;

- Les actions ;

- Les avoir en devises et en or ;

- Les dépôts, avances et bons entre les intermédiaires financiers.

Il est également important de différencier deux types de flux financiers :

- Les flux financiers dédiés aux transferts de l’épargne : concernant particulièrement le marché des capitaux ;

- Les flux financiers correspondant à la création de monnaie : concernant essentiellement le marché monétaire.

Flux réel ou physique, flux financier : c'est quoi un flux en économie ?

Les opérations économiques engendrent des transactions entre les acteurs économiques, impliquant des transferts tangibles (flux réels) ainsi que des mouvements financiers ou flux monétaires. Ces participants sont interconnectés et maintiennent des rapports d’échange réciproque. Ces interactions génèrent des échanges ou flux, impliquant la circulation de biens tangibles ou des transactions financières (tels que les intérêts versés sur un emprunt). Ainsi, un flux compense toujours un autre. Elles peuvent être illustrées par un modèle : le circuit économique.

Qu’est-ce que le circuit économique : mécanisme et exemples

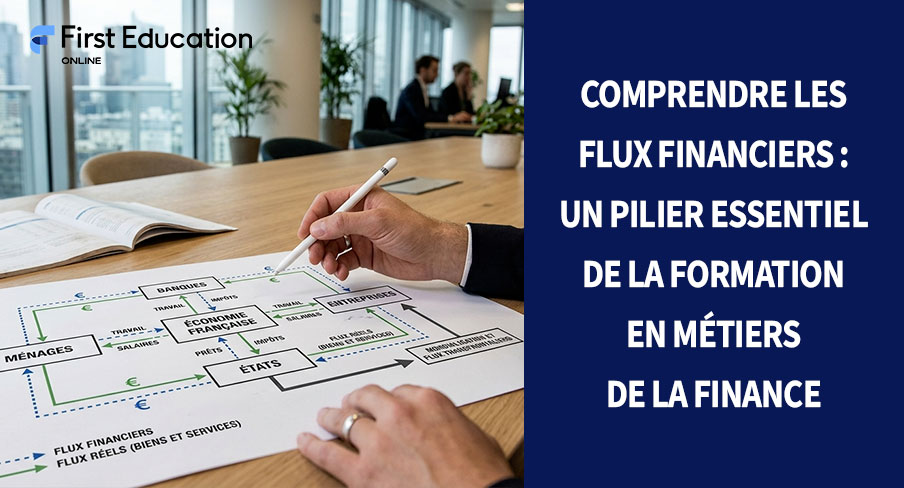

Le circuit économique représente de manière simplifiée le fonctionnement d’une économie. Les actions entreprises par les acteurs économiques génèrent des flux de directions opposées et de natures diverses.

- Dans sa version simplifiée, ce circuit implique deux acteurs principaux : les entreprises et les ménages. Ce modèle met en évidence le fait que les entreprises redistribuent leurs revenus vers les ménages, lesquels les utilisent ensuite pour leur consommation.

- Dans sa version complète, les interactions des acteurs économiques entraînent des flux réels et des transactions monétaires. Ce schéma économique global reflète le fonctionnement intégral du système économique, mettant en lumière les relations interdépendantes entre les participants. Les activités des divers acteurs économiques entraînent des échanges se manifestant par des flux physiques et financiers.

Le circuit économique regroupe l’ensemble des flux qui circulent entre ces intervenants économiques.

Les acteurs économiques entretiennent des relations entre eux. Par exemple, les ménages sont en relation avec d’autres acteurs tels que les entreprises, les administrations et les banques, établissant des liens réciproques. Ces interactions se manifestent par des flux, représentant les échanges de biens, services et argent entre les divers acteurs économiques.

Le circuit économique propose une représentation simplifiée et imagée de l’activité économique, permettant de décrire, à travers les flux, les relations fondamentales entre les acteurs. Chaque flux est défini par sa nature et sa direction, symbolisée conventionnellement par une flèche.

Dans un schéma économique simplifié impliquant des producteurs (les entreprises) et des consommateurs (les ménages), la circulation entre eux peut être illustrée comme suit :

Les ménages offrent des services et des biens aux entreprises qui, en retour, leur fournissent des biens et services. Ce sont les flux réels ou matériels :

ménages ------- travail -------------> entreprises.

Par exemple, un ménage doit travailler pour obtenir un salaire et effectuer des achats. Il interagit donc avec une entreprise ou une administration nécessitant de la main-d’œuvre pour sa production.

Ces flux réels sont compensés par des flux monétaires ou financiers, représentant les échanges d’argent, de revenus et de dépenses des ménages :

ménages <------- salaire ------------ entreprises. Ils correspondent aux mouvements de capitaux, en contrepartie des flux réels.

À titre d’exemple, lorsqu’un ménage offre son travail à une entreprise (flux réel), cette dernière lui attribue un salaire en échange (flux monétaire).

Généralement, les flux sont réciproques : à un flux réel, comme le travail par exemple, correspond un flux monétaire en retour, tel que le salaire. Toutefois, certains flux sont dits « unilatéraux » et ne présentent pas de contrepartie. Par exemple, un flux réel, comme un service gratuit d’une administration publique ou le travail bénévole pour une association, peut ne pas avoir de contrepartie monétaire. En revanche, un flux monétaire peut ne pas entraîner de flux réel ou monétaire en retour, comme dans le cas d’un don fait par un ménage à la Croix-Rouge, une organisation privée.

Que sont les flux économiques ?

Les flux économiques désignent l’ensemble des opérations effectuées par une firme durant une période donnée. Ils regroupent les mouvements de biens et valeurs réalisés dans un intervalle de temps donné. Le flux économique possède ainsi une valeur et un sens.

Comme vu plus haut, les opérations réalisées par les acteurs économiques présentent plusieurs déclinaisons :

- Les opérations liées aux biens et services ;

- Les opérations de répartition, de distribution ou de redistribution de revenus ;

- Les opérations financières, notamment la création et la circulation des ressources financières.

À ce titre, il existe 4 types de flux :

- Les flux réels : désignent la circulation de biens ou de services ;

- Les flux financiers : représentent les mouvements d’engagement de paiement (dette ou créance) ou de monnaie ;

- Les flux internes : regroupent les flux portant sur une même entreprise (sortie de matières premières d’un magasin à destination de l’atelier de production, virement de fonds…) ;

- Les flux externes : correspondant aux flux entre deux ou plusieurs agents économiques, dont la source ne provient pas d’une même entreprise (client, banque, fournisseur…).

Comment se caractérise un flux financier dans l’entreprise ?

La maîtrise du fonctionnement d’une entité et la coordination de ses différentes politiques financières nécessitent une vision d’ensemble de ses flux financiers. Ces éléments ne sont pourtant pas clairement détaillés dans les documents comptables classiques.

- Le bilan décrit seulement les stocks d’un point de vue financier.

- Le compte de résultat renseigne uniquement les flux courants associés à l’activité, mais épargne les flux d’investissement et de financement.

- Certains flux, notamment les provisions et les amortissements, sont purement comptables.

- L’annexe apporte quant à elle quelques indications sur certains flux uniquement.

- Il existe également des flux fictifs, dont les transferts de charges.

Cela justifie la nécessité de mettre en place et d’utiliser des comptes plus exhaustifs pour concevoir, réaliser et suivre les politiques financières, que ce soit dans un cadre annuel que pluriannuel. D’où l’intérêt des tableaux de flux, des tableaux de financement et des plans pluriannuels de financement.

À ce titre, les flux financiers de l’entreprise sont répartis en quatre catégories : les flux d’investissement et les flux d’exploitation, générés par l’activité de la firme. Les flux des capitaux propres et les flux d’endettement concernent son financement.

Le cycle d’exploitation correspond à l’écart entre les flux de trésorerie positifs et les mouvements négatifs. Il est variable selon le rythme de production et la politique commerciale (dettes fournisseurs et créances clients).

L’excédent de trésorerie d’exploitation (ETE), qui est le solde des flux des divers cycles d’exploitation en cours, correspond aux flux de trésorerie produits par l’activité pour une période donnée. Il s’agit de la différence entre les recettes d’exploitation et les dépenses d’exploitation.

Dans le cadre de la trésorerie, le cycle d’exploitation doit être modifié par les dépenses d’investissement en vue d’obtenir ultérieurement un ETE supérieur. Celles-ci servent généralement à optimiser le cycle d’exploitation, de sorte à générer une rentabilité supérieure sur le long terme. Or, à la différence des dépenses d’exploitation, associées à un seul cycle, cette performance n’est observable que sur de nombreux cycles d’exploitation.

Les flux de trésorerie disponibles (avant impôts), obtenus par la différence ETE – dépenses d’investissement, représentent une notion capitale en finance.

- Des flux de trésorerie disponibles négatifs révèlent que l’entreprise fait face à un besoin associé à son cycle de financement.

- Des flux de trésorerie disponibles positifs signifient que la firme les attribue à la rémunération et/ou au remboursement des investisseurs, ou crée une réserve de liquidités.

Le niveau de rémunération des capitaux propres d’une entreprise est aléatoire et varie selon sa performance. Lorsqu’elle renfloue son financement via les capitaux d’emprunts, elle est tenue de verser des flux de rémunération et de remboursement aux prêteurs, et ce, indépendamment du succès de la structure. L’endettement constitue alors une avance sur les flux d’exploitation produits par l’investissement futur, que garantissent les capitaux propres.

Comment les flux financiers participent-ils à la mondialisation ?

Les flux financiers servent également de vecteurs à la mondialisation économique. Ils favorisent les investissements internationaux, stimulent le commerce transfrontalier et participent à l’intégration économique mondiale. Néanmoins, ils soulèvent également des problèmes tels que les flux financiers illicites, incluant des pratiques telles que le blanchiment d’argent, l’évasion fiscale et le financement du terrorisme. Pour faire face à ces défis, des régulations strictes et une coopération internationale renforcée sont nécessaires.

Qu’est-ce que la mondialisation : définition

Le terme « mondialisation » trouve son origine dans le mot anglais « globalization », apparu dans les années 1980. Il est utilisé pour décrire l’émergence d’un marché mondial où se négocient non seulement des biens, mais aussi des services et des capitaux. Ce phénomène représente un processus qui connecte les différentes parties du monde entier. Son avènement est expliqué par divers facteurs économiques et géopolitiques, incluant l’effondrement du bloc communiste. Cet évènement a entraîné l’ouverture de la Russie à l’économie de marché, ainsi que l’ouverture progressive de la Chine, tout en maintenant son système communiste. Les Nouvelles Technologies de l’Information et de la Communication (NTIC) ont également joué un rôle majeur dans ce processus.

La mondialisation se manifeste par la libre circulation des capitaux et une concurrence de plus en plus intense entre les entreprises et les nations. Elle a conduit à une interdépendance croissante entre les États, tandis que les villes sont devenues de plus en plus cosmopolites. Ce phénomène a entraîné une multiplication des flux, qu’ils soient matériels ou immatériels.

Quelle est la différence entre un flux financier et un flux monétaire ?

La mondialisation s’est traduite par l’internationalisation de tous les flux, notamment financiers et monétaires. Ces derniers désignent des sommes d’argent fournies en contrepartie d’un bien, d’un facteur de production ou d’un service. Comme vu plus haut, ils se différencient des flux financiers qui sont rattachés à l’acquisition ou à la vente d’actifs financiers. Entrant de façon bien distincte au niveau des comptes nationaux des divers pays, ces deux flux peuvent ainsi être retracés. Leur direction et leur volume déterminent ainsi l’intensité de leur mondialisation.

Les flux monétaires

La source principale des flux monétaires entre nations est le commerce international de biens et services. À titre informatif, entre 1950 et 2011, une hausse moyenne de 6 % par an a été observée au niveau des exportations mondiales de marchandises, soit près de 84 milliards de dollars en 1953 à environ 17 816 milliards en 2011. Cette explosion au niveau des échanges de marchandises s’explique essentiellement par les biens manufacturés et les services. En effet, les exportations de marchandises au sein des membres de l’Organisation mondiale du commerce ont atteint 17 430 milliards de dollars américains en 2017. Au cours de cette même année, celles des services commerciaux s’élevaient à 5 190 milliards.

Les flux monétaires s’apparentent également à des revenus qui rémunèrent un facteur de production (capital, travail). Il s’agit notamment des revenus d’investissement direct étrangers (IDE) ou versés aux travailleurs étrangers. C’est la rémunération du capital investi dans ce territoire par le reste du monde. À noter que les revenus d’IDE sont plus importants dans les territoires à hauts revenus, tels que l’Allemagne, le Royaume-Uni, les États-Unis, la France ou le Japon.

Les flux financiers

Parmi les flux financiers figurent principalement les IDE, à l’origine des revenus monétaires cités plus haut. Ces mouvements de capitaux servent généralement à ouvrir une filiale à l’étranger (investissement « greenfield »), à la faire évoluer, ou à influer sur la gestion d’une firme étrangère.

Bon à savoir : Entre 2000 et 2016, les stocks d’IDE ont représenté 22 % du PIB mondial jusqu’à environ 35 %. Environ 90 % des flux en provenance des IDE émanaient des économies « avancées » jusqu’au début de la Grande Récession. Près de 60 à 70 % des IDE étaient introduits en Europe ou plutôt dans d’autres économies avancées. De manière générale, les flux de capitaux mondiaux ont connu une hausse considérable durant les cinquante dernières années, allant de 1 % du PIB mondial en 1967 pour atteindre 20 % en 2007. Cette tendance est marquée par une chute brutale de 1,7 % à cause de la crise financière mondiale de 2008, avant de retrouver son allure l’année suivante.

Lien entre mondialisation et flux (de marchandises, financières, d’informations)

Un flux désigne le déplacement d’un élément d’un point à un autre en suivant une trajectoire définie. Ces déplacements peuvent être matériels, impliquant des biens tangibles tels que les marchandises, ou immatériels, tels que les flux d’informations ou de capitaux qui ne sont pas visibles à l’œil nu.

- Les flux de marchandises

Les flux de marchandises constituent environ 70 % des échanges mondiaux et sont principalement concentrés entre les trois principaux pôles économiques. Toutefois, une montée en puissance significative des flux a été observée en provenance des pays en développement, représentant désormais environ 40 % du commerce mondial. Ces flux sont principalement orientés vers l’Asie du Sud-Est et la Chine, et sont acheminés via les grands ports mondiaux et les principales voies maritimes. Ces trois dernières années, le trafic maritime enregistre le double de sa production, entraînant l’expansion des infrastructures portuaires pour accueillir cette augmentation des marchandises. Ces ports se transforment en hubs maritimes, reliant les régions intérieures et extérieures, permettant ainsi des transferts intermodaux.

Les matières premières énergétiques, notamment le pétrole, sont principalement échangées du Sud vers le Nord, étant donné que la plupart des pays producteurs d’hydrocarbures se trouvent dans le Sud, en particulier au Moyen-Orient. Cette région dépend largement de l’exportation de pétrole pour son économie.

- Les flux financiers

Les services jouent également un rôle majeur dans le commerce mondial, notamment les flux financiers qui sont devenus internationaux grâce à l’interconnexion des grandes bourses telles que Wall Street à New York, la City à Londres, ainsi que des bourses émergentes comme Bombay et Shanghai. Les investissements directs à l’étranger (IDE) ont également connu une augmentation significative, principalement dirigés par les pôles économiques dominants. Cependant, certains pays en développement attirent également des IDE, contribuant ainsi à leur croissance économique. Cependant, la spéculation financière rend la sphère financière particulièrement instable, et les crises peuvent se propager mondialement, comme ce fut le cas avec la crise des Subprimes.

- Les flux d’informations

Les flux d’informations ont connu une forte croissance, en partie due à la fin du conflit Est-Ouest, ayant permis la suppression des frontières. L’avènement des Nouvelles Technologies de l’Information et de la Communication (NTIC) entre également en ligne de compte. En effet, Internet et la téléphonie mobile ont révolutionné l’accès à l’information, permettant une communication quasi instantanée à travers le monde. Les réseaux sociaux comme Facebook et les services de messagerie en ligne ont amplifié ces flux d’informations, bien qu’ils restent principalement entre les pays de la Triade (Amérique du Nord, Europe occidentale et Japon).

La mondialisation est le résultat de l’interaction complexe de ces divers flux, stimulée par un éventail d’acteurs participant activement à ces échanges.

Flux financiers mondiaux : aperçu des tendances en 2016

Un survol des récentes tendances au niveau des flux financiers mondiaux révèle une hausse des créances bancaires internationales, notamment dans le secteur non bancaire. D’une part, les titres de créances internationaux connaissent également une croissance régulière, épaulée par les émissions nettes, tant bancaires que non bancaires. À titre informatif, le crédit en dollars dédié aux emprunteurs non bancaires et hors des États-Unis s’est accru, avec un encours total d’environ 10 500 milliards de dollars vers la fin de septembre 2016. D’autre part, le crédit en dollars à destination des emprunteurs non bancaires au niveau des économies de marché émergentes a largement progressé, s’élevant à environ 3 600 milliards de dollars vers la fin du troisième trimestre pour cette même année.

Voici les grandes en lignes à retenir :

- Les créances bancaires internationales ont retrouvé leur niveau de croissance entre le deuxième et le troisième trimestre de 2016, après une légère baisse vers la fin de 2015, début 2016. Cette reprise s’explique par les créances au niveau du secteur non bancaire, s’étant accrue de 3,8 %, si les créances interbancaires ont régressé de 3,2 % vers le troisième trimestre de 2016.

- L’encours des titres de créances internationaux a enregistré une hausse régulière de 3,8 % comparé au quatrième trimestre de 2016. Cette variation est justifiée par une croissance des émissions nettes bancaires d’environ 2,2 %.

- Le crédit en dollars octroyé aux emprunteurs non bancaires à l’extérieur des États-Unis s’est amplifié de 420 milliards de dollars depuis la fin du premier trimestre jusqu’à la fin du trimestre de 2016.

- Le crédit en dollars à destination des emprunteurs non bancaires au sein des économies de marché émergentes (EME) a connu une légère croissance. Cet encours atteignait 3 600 milliards de dollars vers la fin du troisième trimestre de 2016.

Mondialisation : les dérives des flux financiers

Chaque année, d’énormes sommes d’argent sont illégalement transférées hors des pays en développement, constituant ainsi des flux financiers illicites. Ces transferts privent les nations des ressources nécessaires pour financer des services publics essentiels, tels que la justice, la sécurité ainsi que les services sociaux de base tels que la santé et l’éducation. Ils fragilisent leurs systèmes financiers et réduisent leur potentiel économique.

L’impact immédiat de ces flux financiers illicites se manifeste par une réduction des dépenses et des investissements nationaux, à la fois publics et privés. Cela s’exprime à travers une baisse du nombre d’écoles et d’hôpitaux, du nombre de policiers dans les rues, ainsi que du développement des infrastructures telles que les routes et les ponts. De plus, cette situation entraîne une diminution des opportunités d’emploi. Par ailleurs, la majorité des activités qui génèrent des fonds illicites sont souvent criminelles. Les crimes financiers tels que la corruption, le blanchiment d’argent, et l’évasion fiscale nuisent à tous les pays, mais ils ont des effets particulièrement dévastateurs sur les pays en développement.

Les flux financiers illicites

Les flux financiers illicites peuvent être définis de diverses manières, mais ils impliquent principalement des pratiques, des méthodes et des activités transférant des capitaux financiers hors d’un pays. Il s’agit d’une violation du droit national ou international.

Les recherches récentes sur ce sujet suggèrent que ces flux financiers illicites regroupent généralement plusieurs pratiques. Ce sont entre autres le blanchiment d’argent, l’évasion fiscale, les pots-de-vin versés par des entreprises internationales ainsi que la falsification des transactions commerciales.

Toutefois, ces catégories ne fournissent pas d’informations sur l’origine de ces flux. Ils peuvent découler d’activités illégales ou corrompues telles que la fraude, la contrebande ou la contrefaçon. Si leur source est souvent légale, leur transfert peut ne pas l’être, comme dans le cas de l’évasion fiscale réalisée par des particuliers ou des entreprises. De plus, la finalité de ces flux financiers illicites est parfois méconnue. Ils peuvent être à destination d’autres activités illégales, comme le versement de pots-de-vin, le financement du terrorisme ou encore des achats légaux de biens et services.

Dans la pratique, la gamme des flux financiers illicites est variable. Elle inclut une transaction aussi simple qu’un particulier transférant de l’argent sur ses comptes privés à l’étranger sans payer d’impôts, ou des systèmes très complexes impliquant l’utilisation de réseaux criminels. Ceux-ci établissent des structures à plusieurs niveaux dans diverses juridictions afin de dissimuler l’identité du véritable propriétaire.

Le blanchiment d’argent

Les flux financiers illicites partent généralement des pays en développement via un système financier commercial, où ces fonds sont blanchis pour en masquer l’origine. Dans cette optique, les régimes de lutte contre le blanchiment de capitaux et le financement du terrorisme (LBC/FT) constituent des outils efficaces. Ils préviennent la détention, la réception, le transfert ou la gestion de ces fonds par les grandes banques et les centres financiers.

Ces actions de lutte contre le blanchiment de capitaux et le financement du terrorisme sont réglementées par les recommandations du Groupe d’action financière (GAFI). Dans les pays de l’OCDE, les régimes de lutte contre le blanchiment de capitaux ont connu des améliorations depuis les premières recommandations émises en 2003, bien que les résultats soient mitigés. En moyenne, la conformité des pays de l’OCDE à l’égard des différentes recommandations du GAFI demeure faible. En effet, 27 des 34 pays de l’OCDE enregistrent ou réclament trop peu d’informations aux bénéficiaires effectifs dissimulés derrière les personnes morales. D’autre part, aucun pays ne respecte intégralement les règlementations inhérentes aux bénéficiaires effectifs des diverses entités juridiques.

Pour renforcer leurs régimes de réglementation et de surveillance, les pays doivent pleinement mettre en œuvre les nouvelles recommandations établies par le GAFI en 2012.

La corruption internationale

La lutte contre la corruption internationale représente un enjeu majeur, avec environ 1 000 milliards de dollars versés annuellement sous forme de pots-de-vin. Réduire la corruption limite les gains illicites et, par conséquent, les mouvements de capitaux illicites. La Convention de l’OCDE de 1997 contre la corruption vise les payeurs de pots-de-vin, tandis que la criminalisation ainsi que la poursuite judiciaire des auteurs de corruption sont essentielles pour éradiquer ces flux financiers illicites.

Bien que certains pays de l’OCDE aient pris des mesures sévères contre la corruption transnationale, environ la moitié d’entre eux n’ont pas encore intenté de poursuites judiciaires. Certains ont des cadres juridiques lacunaires, des définitions de pots-de-vin trop restrictives ou des délais de prescription trop courts. Il est crucial de développer des mécanismes efficaces pour déterminer et poursuivre les auteurs de pots-de-vin, avec des peines dissuasives et une protection adéquate des lanceurs d’alerte.

Les institutions financières, notamment les banques de marché et des organisations telles que le FMI, occupent une place centrale dans la gestion des flux financiers. Les organismes dédiés garantissent le suivi du FMI et améliorent la régulation des flux financiers au niveau mondial. Dans d’autres secteurs comme l’agriculture, ces flux accompagnent la production, les investissements et la distribution. Par ailleurs, les organisations civiles qui œuvrent pour le bien-être social doivent assurer la gestion de flux de trésorerie complexe afin de pérenniser leurs initiatives.

L’évasion fiscale

La lutte contre l’évasion fiscale internationale est vitale, car elle constitue une importante source de flux financiers illicites issus des pays en développement. Les pays d’Afrique subsaharienne ne parviennent à mobiliser que moins de 17 % de leur produit intérieur brut (PIB) en recettes fiscales. Pour contrer ces pratiques fiscales frauduleuses, il est impératif d’établir un échange d’informations efficace entre les nations.

Depuis 2000, le nombre d’accords sur l’échange de renseignements entre les pays de l’OCDE et les nations en développement a régulièrement augmenté (totalisant environ 1 300 à ce jour). Même si la majorité des accords conclus depuis 2005 est conforme aux réglementations du Forum mondial sur l’échange et la transparence de renseignements à des fins fiscales, des raffermissements sont encore envisageables.

L’échange automatique de renseignements s’impose comme un outil efficace pour décourager les fraudeurs fiscaux et accroître les impôts payés volontairement. Malgré la reconnaissance croissante de l’efficacité des échanges automatiques d’informations, des exceptions subsistent. Les systèmes fiscaux des pays en développement souffrent de la corruption et de capacités limitées, les empêchant souvent de contribuer pleinement à des échanges d’informations efficaces. Ainsi, la priorité consiste à renforcer les institutions et les systèmes en vue d’endiguer l’évasion fiscale.

Le recouvrement d’avoirs volés

Le rapatriement des avoirs volés vers leur juridiction d’origine peut apporter des ressources supplémentaires aux pays en développement. Cette transaction présente également un effet dissuasif et en rend justice aux communautés bénéficiaires de ces fonds récupérés. Cependant, les progrès en matière de rapatriement de fonds dans les nations de l’OCDE restent insuffisants, avec seulement quelques pays ayant restitué ou gelé leurs avoirs. Entre 2010 et 2012, les pays de l’OCDE ont rendu environ 147 millions de dollars et figé près de 1 400 milliards de dollars d’avoirs volés.

Les pays qui réussissent le mieux dans l’identification, la restitution et le gel des avoirs possèdent des cadres juridiques favorables à la confiscation des avoirs même sans condamnation pénale. Des procédures civiles sont également prévues. La preuve de la relation entre les avoirs concernés et une activité criminelle est parfois un processus complexe.

Dans certains cas, il est efficace d’exiger la preuve de la provenance légitime de toute richesse en excès. De plus, les pays peuvent collaborer en autorisant des demandes de confiscation étrangères et en octroyant une assistance aux juridictions étrangères. Il est également important de créer des unités spécialisées financées et prédisposées à enquêter sur les avoirs volés. Celles-ci doivent également être formées pour traduire en justice les délinquants et consolider le partage d’informations concernant les affaires de recouvrement d’avoirs entre différentes juridictions et institutions. En prévoyant une assistance technique et juridique, et en mettant en place des accords sur le partage des coûts, les pays de l’OCDE peuvent favoriser la coopération entre les pays en développement.

La gestion des flux financiers est cruciale dans le domaine financier. Cette démarche requiert une connaissance profonde des besoins des entreprises, de l’analyse ciblée du marché et des facteurs de production, des flux financiers illicites et des règlementations internationales.

Les professionnels de la finance doivent être à l’aise dans cet univers complexe en recourant aux stratégies défensives et offensives. Ces mesures les aident à saisir les opportunités tout en préservant l’intégrité et l’éthique financière. Ces facultés et compétences garantissent non seulement leur réussite professionnelle, mais contribuent également à la stabilité et à la croissance économique mondiale.

D’autre part, l’évasion fiscale constitue un problème majeur, nécessitant une expertise avérée des lois fiscales, tant nationales qu’internationales. Effectivement, les entreprises souhaitent améliorer leurs flux financiers tout en restant en conformité avec les régulations fiscales.

Pourquoi et comment devenir analyste financier ?

Apparue dans les années 60, l’analyse financière a subi une profonde évolution. À ses débuts, elle visait principalement à normaliser les comptes des entreprises, car les informations financières fournies étaient limitées et non cohérentes sur le plan international.

Avec la mondialisation des acteurs financiers et des entreprises, ainsi que l’établissement de normes internationales pour les groupes, le travail de l’analyste financier s’est simplifié, se tournant vers des tâches plus qualitatives et à forte valeur ajoutée. L’analyse financière est également élargie pour inclure des prévisions et des évaluations prospectives des entreprises.

Dans les années 2000, l’émergence de crises financières de natures diverses (crises de valorisation des valeurs technologiques, crise des subprimes, puis des dettes souveraines) a soulevé des questions sur le rôle et les objectifs fondamentaux de l’analyse financière. Les régulateurs ont tenté de répondre à ces questions en proposant des principes déontologiques visant à préserver l’indépendance de l’analyse financière par rapport à d’éventuels conflits d’intérêts.

Sur le plan technique, les méthodes d’analyse financière se sont complexifiées. Initialement axée sur des aspects purement comptables, l’analyse financière a connu des avancées théoriques majeures en reconnaissant l’importance de l’analyse des flux financiers. De nouveaux défis ont émergé, tels que les normes comptables, la qualité de l’information financière ainsi que la nécessité pour la formation en analyse financière de dépasser les limites strictement financières. Cette formation doit désormais englober des aspects plus larges pour intégrer la stratégie globale de l’entreprise, le comportement financier de celle-ci n’étant qu’un aspect parmi d’autres.

L'Executive Online Certificate ICCF@HEC Paris est un allié pour répondre à ces défis majeurs et acquérir les connaissances clés en économie et en finance. Ce programme vous prépare à une carrière de haut niveau au poste d’analyste financier grâce à l’application de méthodes et concepts économiques à des problématiques stratégiques concrètes.

Sources: