Section 4 – Boîte à outils

Nous commencerons par une présentation détaillée de la théorie des options, en mettant d’abord l’accent sur les options vanilles.

Une immersion dans l’analyse des performances et les principes fondamentaux de la gestion d’actifs. Nous étudierons les rendements et les performances historiques, la volatilité et les mécanismes de diversification selon la théorie de Markowitz, en soulignant l’importance de la corrélation entre les actifs dans la construction de portefeuilles diversifiés. La gestion d’actifs, qu’elle soit active, passive ou alternative, sera décortiquée pour comprendre ses différentes approches et stratégies.

La modélisation financière constituera notre prochain palier, où nous aborderons la construction de modèles financiers à partir de concepts tels que les loteries monétaires et les distributions usuelles en finance. Nous examinerons la marche aléatoire, les arbres binomiaux, et introduirons le concept de mouvement Brownien, éléments clés de la modélisation en finance.

Enfin, la section « Pratiques de Marché » nous plongera dans le fonctionnement réel des marchés, en explorant les marchés OTC, les bourses et exchanges, ainsi que les mécanismes de bid-offer et le passage d’ordre. Cette partie pratique vise à fournir une compréhension approfondie des opérations sur les marchés financiers et de l’interaction entre les différents acteurs du marché.

Section 5 – Les marchés au comptant

Cette section se penchera sur les marchés des devises, des actions et des matières premières, décrivant leurs caractéristiques et les éléments clés à surveiller.

Dans la section « Marchés au comptant » du Module Cross Asset, nous explorons les dynamiques et particularités des marchés des devises (Forex), des actions (Equity) et des matières premières (Commodities), chacun présentant ses propres caractéristiques et facteurs de surveillance essentiels.

Forex

Nous aborderons sa longue histoire, ses principaux acteurs, et les caractéristiques uniques qui le définissent. Nous examinerons les différents régimes de change, le rôle des banques centrales, les théories de parité, la convertibilité des devises, ainsi que les spécificités de la cotation, incluant la cotation au certain et en pips, et les cours croisés. Un focus particulier sera mis sur le yuan chinois (CNY), une devise clé sur le marché des changes.

Equity

Le marché des actions, en couvrant le cycle de vie d’une action depuis son introduction en bourse (IPO) jusqu’aux opérations sur titres (OST), en passant par les mécanismes de levier, le repo et la vente à découvert. Les indices boursiers, benchmarks et ETFs seront également abordés, ainsi que des concepts financiers tels que le MEDAF (Modèle d’évaluation des actifs financiers) et le CAPM (Capital Asset Pricing Model).

Commodities

Enfin, nous explorerons le marché des matières premières, en distinguant les commodities « soft » (produits agricoles, etc.) des « hard » (métaux, énergie, etc.). Cette partie fournira une vue d’ensemble du marché et abordera les spécificités de chaque type de commodity.

Section 6 – Les produits dérivés sur Cross-asset

Analyse en profondeur des produits dérivés tels que les swaps et les options, en les contextualisant pour chaque classe d’actifs abordée précédemment.

Nous nous concentrerons ici sur une analyse approfondie des instruments financiers dérivés tels que les futures, les swaps, et les options, en les appliquant à chaque catégorie d’actifs étudiée précédemment.

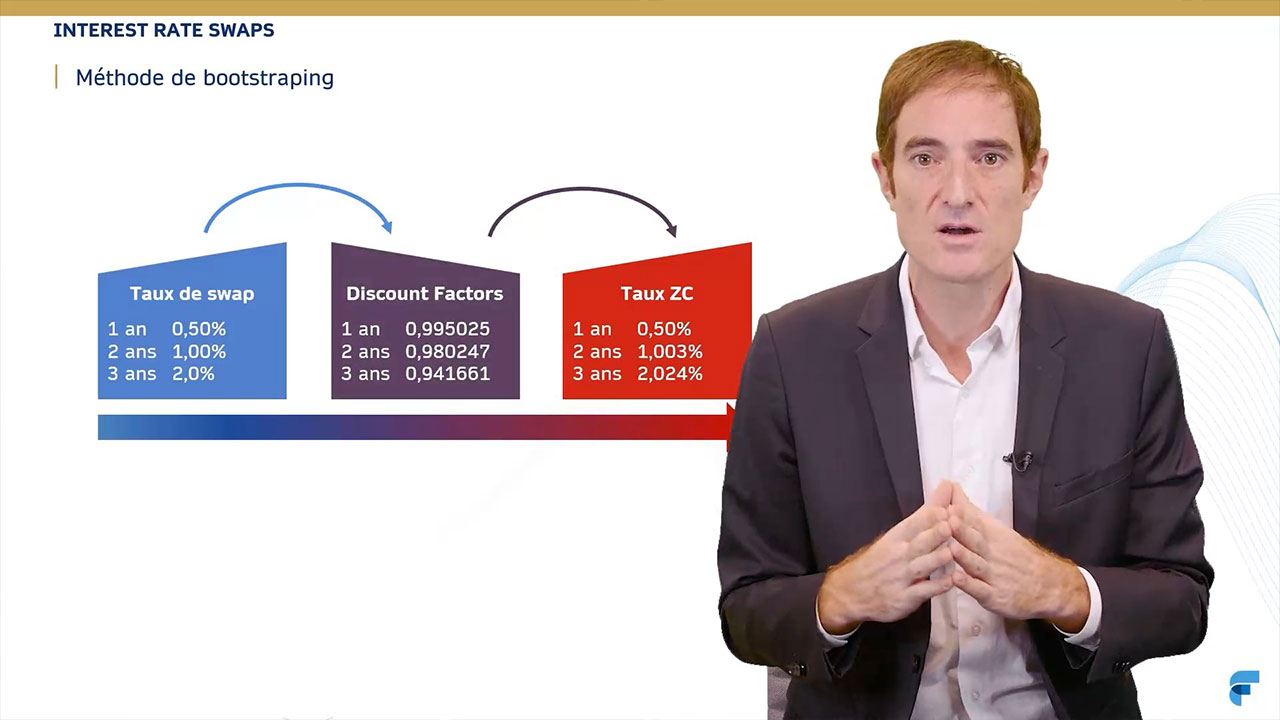

Le Chapitre 15, « Dérivés linéaires (Futures & Swaps) », explorera le concept de coût de portage, en passant par la détermination du cours de change à terme et l’utilisation de ces instruments pour la couverture. Nous analyserons également les spécificités des futures sur l’indice SX5E et le pétrole WTI, ainsi que les différents types de swaps, y compris les swaps de change et les cross currency swaps. Ce chapitre se conclura par une étude des total return swaps, equity swaps, et commodity swaps.

Le Chapitre 16, « Bases sur les options », revisitera les principes fondamentaux des options vanilles, en abordant leur nomenclature, les graphiques de pay-off, et les processus de règlement/livraison. Nous examinerons l’influence des différents paramètres sur la prime des options, introduirons les différentes notions de volatilité et présenterons les modèles de base de pricing tels que Black-Scholes-Merton (BSM) et Cox-Ross-Rubinstein (CRR), complétés par des exercices pratiques sur Excel.

Enfin, le Chapitre 17, « Stratégies optionnelles », se penchera sur l’utilisation des options pour la couverture et la spéculation, en explorant diverses combinaisons d’options et en introduisant les « Greeks », notamment le Delta et le Gamma. Ce chapitre mettra en lumière l’importance de la gestion de portefeuille delta-neutre et introduira les concepts de convexité et de gestion dynamique.

ESCP BS, #1 Master Finance (FT 2023)

ESCP BS, #1 Master Finance (FT 2023)