ESCP BS, #1 Master Finance (FT 2023)

ESCP BS, #1 Master Finance (FT 2023)

Aucun prérequis.

Le cours est ouvert à tous. Il n’y a pas de processus de sélection. Mais, comme tout programme d’ESCP Business School, il répond à un haut degré d’exigence académique et requiert un fort niveau d’engagement et de rigueur intellectuelle.

Au-delà de la certification, la valeur de votre formation dépend largement de votre motivation personnelle, de votre curiosité et de votre investissement dans votre projet d’apprentissage.

Pour ceux qui le souhaitent, une révision « Acteurs et organisation des marchés financiers » est mise à disposition en ligne au début du parcours.

L’Online Course Produits de taux d’intérêt vise à fournir une compréhension complète des instruments de taux d’intérêt, tels que les opérations de pension, les contrats à terme, les swaps et les options, à travers une exploration des concepts fondamentaux d’actualisation, de capitalisation, des taux zéro-coupon, et l’analyse de la courbe des taux.

La première semaine introduit la boîte à outils nécessaire pour comprendre les taux d’intérêt, incluant l’actualisation, la capitalisation, et l’analyse de la courbe des taux. Les semaines suivantes se concentrent sur les marchés au comptant, en détaillant les opérations sur les marchés monétaires et obligataires, et les produits dérivés de taux, offrant une perspective sur leur fonctionnement et leur utilisation dans la finance actuelle.

Les taux d’intérêt, composante essentielle des marchés financiers, exercent une influence capitale sur la valorisation des autres classes d’actifs, Forex, actions et matières premières. Ils déterminent le coût du temps pour chaque devise et chaque émetteur, jouant ainsi un rôle déterminant dans l’évaluation relative des autres catégories d’actifs. Ce module a pour vocation d’explorer en profondeur les mécanismes et les instruments qui gravitent autour des taux d’intérêt, notamment les opérations de pension, les contrats à terme, les swaps et les options.

Dans ce cours

Dans cette première partie, nous plongerons dans les concepts fondamentaux, tels que l’actualisation, la capitalisation, les taux zéro-coupon, les facteurs d’actualisation, le calcul des jours, ainsi que l’analyse de la courbe des taux et ses distorsions.

Nous y aborderons les concepts fondamentaux qui sous-tendent la compréhension et l’analyse des taux d’intérêt.

Cette section démarre par une exploration des mécanismes d’actualisation et de capitalisation, essentiels pour évaluer la valeur temporelle de l’argent. Nous examinerons ensuite les taux zéro-coupon, qui représentent les taux d’intérêt d’un investissement sans paiement intermédiaire, et les facteurs d’actualisation, cadré théorique crucial pour déterminer la valeur présente d’un flux de trésorerie futur. Le calcul des jours, une composante importante dans la détermination des intérêts sur différents instruments financiers, sera également couvert. Enfin, cette partie se conclura par une analyse approfondie de la courbe des taux, en étudiant ses différentes formes et les distorsions qui peuvent survenir, offrant ainsi une compréhension complète des dynamiques des taux d’intérêt sur les marchés financiers.

Section 2 – Les marchés au comptant

Cette section se penchera sur les marchés monétaires et obligataires au comptant, décortiquant leurs mécanismes et mettant en lumière leurs interactions.

Dans cette section dédiée aux marchés monétaires et obligataires au comptant, nous explorons en détail les infrastructures et les opérations qui caractérisent ces marchés essentiels à la finance de marché.

Le Chapitre 4, consacré au marché monétaire au comptant, débute par une analyse de la politique monétaire de la BCE, soulignant son impact sur les conditions de liquidité et les taux d’intérêt. Nous poursuivons avec une immersion dans le marché interbancaire, où les banques s’échangent des liquidités à court terme, avant de nous aventurer dans le marché des titres, essentiel pour la gestion de la trésorerie et des risques financiers. La discussion s’étend ensuite aux opérations de prêt en blanc et de repurchase agreement (repo), en mettant un accent particulier sur le rôle et la gestion du collateral dans ces transactions.

Le Chapitre 5 se focalise sur le marché obligataire au comptant, offrant une vue d’ensemble des obligations, en abordant les différents émetteurs et le processus d’origination obligataire. Cette exploration se diversifie à travers l’examen des variétés d’obligations existantes, en soulignant leurs spécificités et leur rôle au sein des marchés financiers. Un éclairage particulier est porté sur le risque de crédit et le spread de crédit, éléments clés dans l’évaluation et la sélection des obligations. Nous traitons également des implications d’un défaut de paiement, de la subordination et de la probabilité implicite de défaut. Enfin, nous abordons les aspects techniques de la valorisation obligataire, y compris le calcul du prix théorique, le Mark to Market (MtM), la sensibilité et la duration (simple et modifiée), ainsi que la convexité, afin de fournir une compréhension complète des dynamiques de prix et de risque sur le marché obligataire.

Section 3 – Les produits dérivés de taux

Enfin, nous explorerons en détail les produits dérivés liés aux taux d’intérêt, offrant un éclairage approfondi sur leur fonctionnement et leur utilisation dans le contexte financier actuel.

On se concentre sur les instruments financiers complexes que sont les produits dérivés liés aux taux d’intérêt. Cette section approfondie vise à démystifier leur fonctionnement et à mettre en lumière leur rôle et leur utilisation dans le paysage financier contemporain.

Le voyage commence avec le Chapitre 6, dédié aux « Futures sur les taux », où nous explorerons le contexte et les mécanismes des contrats à terme, notamment sur l’Euribor et les obligations d’État. Nous aborderons des concepts clés comme le facteur de concordance et les stratégies de couverture, ainsi que la technique du cash and carry.

Le Chapitre 7 s’attarde sur les « Swaps de taux et de crédit », introduisant les swaps de taux d’intérêt (IRS) et la courbe de swap, le pricing d’un swap de taux, ainsi que les asset swaps et les calculs de spread de crédit. Nous conclurons ce chapitre par une exploration des Credit Default Swaps (CDS), un instrument crucial pour la gestion du risque de crédit.

Enfin, le Chapitre 8 nous plonge dans le monde des « Options sur les taux », où nous démarrerons avec une contextualisation des options dans la vie quotidienne avant de définir le jargon spécifique à ces instruments. Nous étudierons les produits tels que les Caps et Floors sur taux variables, et nous introduirons les Swaptions, offrant ainsi une compréhension complète de la gamme et de la flexibilité des options liées aux taux d’intérêt.

- Loterie monétaire, prime de risque

- Choix et préférences

- Probabilité Risque-Neutre

- Arbitrage

- AOA, réplication et marché complet

- Choix présent et futur

- Calcul des intérêts

- Actualisation

- Obligation Zéro-Coupon

- Taux forwards implicites

- Fraction d’année

- Overview du marché des taux

- Relation de Fisher

- Formes classiques

- Déformations

- Politique de la BCE

- Marché interbancaire

- Marché des titres

- Prêt en blanc, repo

- Collateral du repo

- Vue générale sur les obligations

- Emetteurs

- Origination obligataire

- Autres types d’obligations

- Risque de Crédit

- Spread de crédit

- Défaut, Subordination, probabilité-implicite

- Prix théorique d’une obligation

- Mark to Market (MtM) d’une obligation

- Sensibilité, duration simple

- Duration modifiée

- Convexité

- Contexte sur les Futures

- Futures sur Euribor

- Futures sur obligations d’Etat

- Facteur de Concordance, comment se traite un future

- Cash and Carry, Hedge

- Contexte sur les swaps

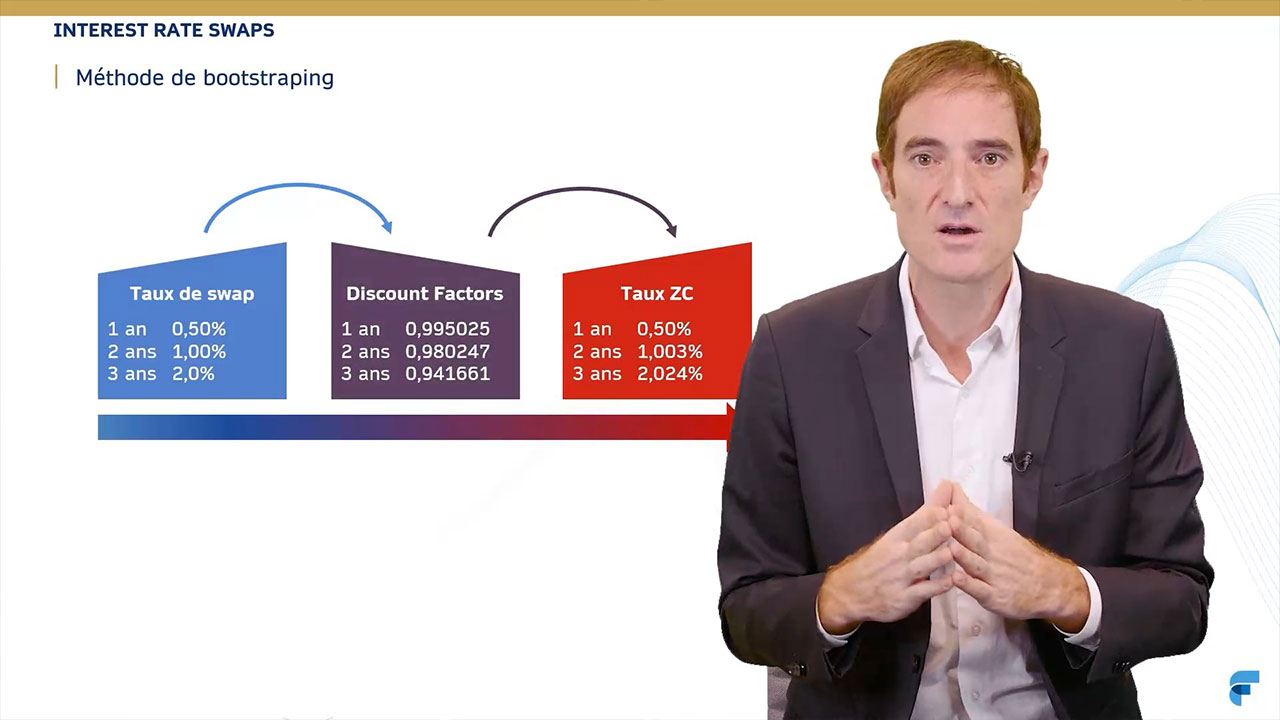

- IRS + Courbe de swap

- Pricing d’un swap de taux (IRS)

- Asset Swaps (ASW)

- Calculs de Spread de crédit

- Credit Default Swaps (CDS)

- Option dans la vie quotidienne

- Définition et jargon sur les options

- Cap & Floor sur taux variables

- Introduction aux Swaptions